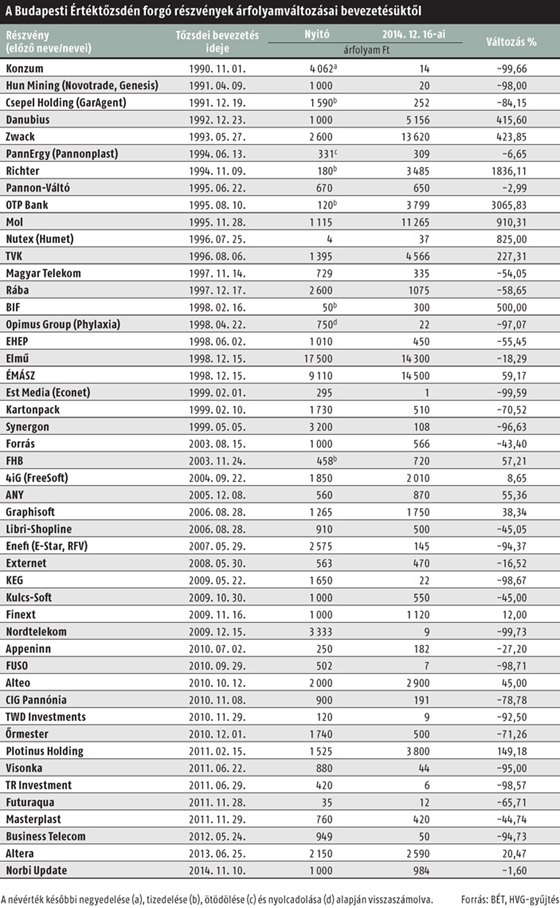

Az OTP Bank részvényének árfolyama 32-szer magasabb, mint közel 20 évvel ezelőtti tőzsdei bevezetésekor, ezzel szemben a Magyar Telekom és a Rába papírjai még a felét sem érik induláskori értéküknek.

A világ tőzsdéi jól teljesítettek

Mindenesetre éles kontraszt, hogy míg az amerikai Dow Jones és a frankfurti DAX részvényindex több mint 50 százalékkal, de még a régiós viszonyítási pontnak számító lengyel WIG is mintegy 30 százalékkal magasabb értéket mutat, mint a pénzügyi válság 2008. szeptember 15-ei kitörése előtti utolsó „békés” napon, addig a BUX több mint 10 százalékkal alacsonyabban áll az akkorinál.

Ráadásul 2008 óta a fogyasztói árak közel 22 százalékkal emelkedtek Magyarországon, ezt is bekalkulálva a BUX vesztesége 28 százalék körül van. E mínuszban komoly része van annak, hogy a befektetők negatívan ítélik meg az Orbán-kormány elmúlt négy és fél éves tevékenységét. Hiszen a különadók és egyéb, hungarikumnak számító extra sarcok nélkül egy sor hazai részvény fundamentumai hasonlóan jók, mint a külföldieké, sőt helyenként még jobbak is.

A hazai tőzsde 20 éve

Igaz, a pozitív szaldóhoz tényleg nagyon türelmesnek kell lenni. Aki képes volt húsz évig várni, az, még ha a legrosszabbkor vásárolt, akkor is legalább évi 6 százalékos hozamot tudott zsebre tenni, figyelembe véve az osztalékokat és a brókeri költségeket. Az adókat viszont nem, ezért sokszor a „vedd meg és tartsd” a legjobb stratégia. Hogy mennyire fontos az időzítés, azt jól mutatja, hogy ha valaki rosszkor lépett, például 2007-ben vett részvényt, majd nagyjából egy év múlva megijedt és kiszállt, akkor akár 37 százalékos nominális veszteséget is el kellett szenvednie.

Elvileg idehaza is lehet 20 évre visszatekinteni, hiszen a Budapesti Értéktőzsde jövő júniusban ünnepli újranyitásának 25. évfordulóját. Csakhogy a mostani 48 részvény közül mindössze hétnek van ilyen hosszú múltja. Közülük azok tulajdonosai járhattak a legjobban, akik 1994 novemberében Richter-papírt jegyeztek, hiszen az az eredeti 10 ezer forintos névérték tavalyi tizedelését is figyelembe véve most 19-szer (az inflációt bekalkulálva is több mint négyszer) ér többet. Ezzel szemben a PannErgy papírjaiért ma gyakorlatilag ugyannyit lehet kapni, mint amikor – még Pannonplast néven – 1994 júniusában a parkettre kerültek; ez reálértéken mintegy 80 százalékos csökkenést jelent. Az 1990 novemberétől a BÉT-en forgó Konzum és a Novotrade-Genesis-Hun Mining név- és profilváltásokon átesett társaság részvényei pedig csaknem teljesen lenullázódtak.

A húszévesnél fiatalabb hazai tőzsdei részvények közül egyértelműen az OTP Banké a pálma, papírjai ma 32-szer (és reálértéken is közel kilencszer) többet érnek, mint 1995. augusztusi tőzsdei bevezetésükkor – ezzel a legnagyobb BÉT-forgalmú bankpapírok vezetik a mostani mezőny hozamlistáját. Többek között a Richtert és a Molt megelőzve. Az utóbbi részvényeiből a kibocsátáskor jegyzők 19 év alatt megtízszerezhették (reálértéken megduplázhatták) a befektetésüket. De keserű lehet a Magyar Telekomba és a Rábába azok 1997 végi megjelenésekor beszállók szája íze is, hiszen az egykoron szebb reményű cégek piaci helyzetének jelentős romlása miatt részvényeik ma a felét sem érik jegyzéskori értéküknek.

Mi lehet a baj?

A 2000-es években parkettre lépettek elsősorban a válság és az Orbán-kormány befektetőriasztó intézkedései miatt már nem tudtak összességében pénzt termelni tulajdonosaiknak. Siralmas teljesítményeiknek tudható be, hogy a mostani mezőny közel kétharmada eddig egyetlen fillért sem hozott a kibocsátása óta, sőt jelentősen le is értékelődött, a 48 részvény közül mindössze 17 esetében pozitív a (nominális) mérleg. Ha jól időzítünk, és kellően hosszan tudjuk tartani a befektetésünket, valamint az adókra is figyelünk (mondjuk a háromévnyi tartást a 16 helyett csak 10 százalékos adóval, az ötévnyit pedig adómentességgel díjazó tartós befektetési számlát nyitva), akkor egy jól diverzifikált részvényportfólióval bőven a bankbetétek fölötti hozam érhető el – vonható le a fő tanulság.

CSABAI KÁROLY (hvg.hu)